Le véhicule vert fiscalement poussé

La voiture de fonction, souvent en leasing, est un classique du package salarial. Mais bientôt, l’avantage en nature au régime fiscalement favorable sera réservé aux véhicules zéro émission.

La voiture « verte » a le vent en poupe sur le marché automobile.

En parallèle, au Luxembourg, le marché aime bien les « voitures de fonction », moyen courant d’enjoliver un pack salarial, le plus souvent par le biais du leasing pris en charge par l’employeur, qui y gagne aussi. Le salarié a l’usage professionnel et, fréquemment, aussi privé du véhicule. C’est une partie de son salaire, c’est clair sur la fiche de paie et il y a, sur le plan fiscal, un « avantage en nature » qui est pris en compte.

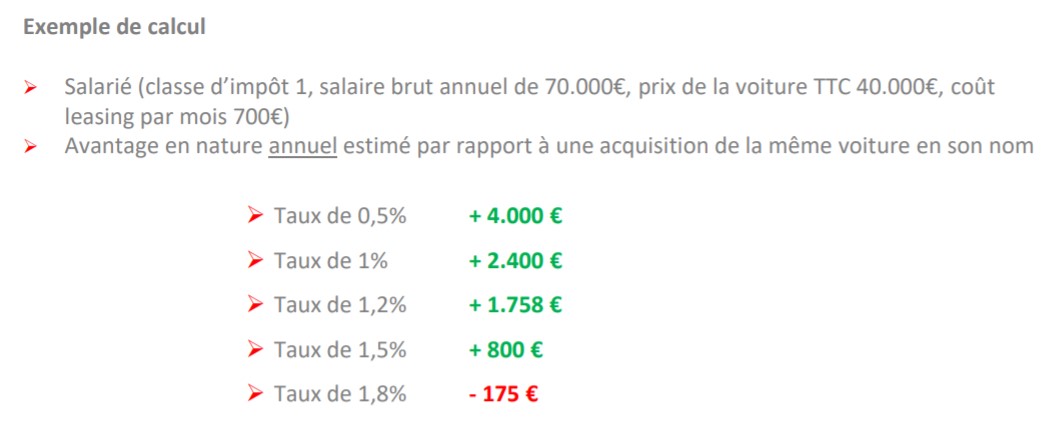

Mais comme pour toutes les taxes, il y a un seuil sur lequel on bute, un taux qui devient rédhibitoire…

Désormais, un règlement grand-ducal entend mettre à jour le régime de l’avantage en nature des voitures de fonction, avec pour but avoué et revendiqué de privilégier davantage les voitures à zéro ou faibles émissions de roulement en CO₂.

François Bausch, ministre de la Mobilité et des Travaux publics, a piloté le projet et l’a présenté tout récemment.

Le PNEC (plan national intégré en matière d’énergie et de climat) ambitionne de voir le parc automobile à moitié électrique à l’horizon 2030.

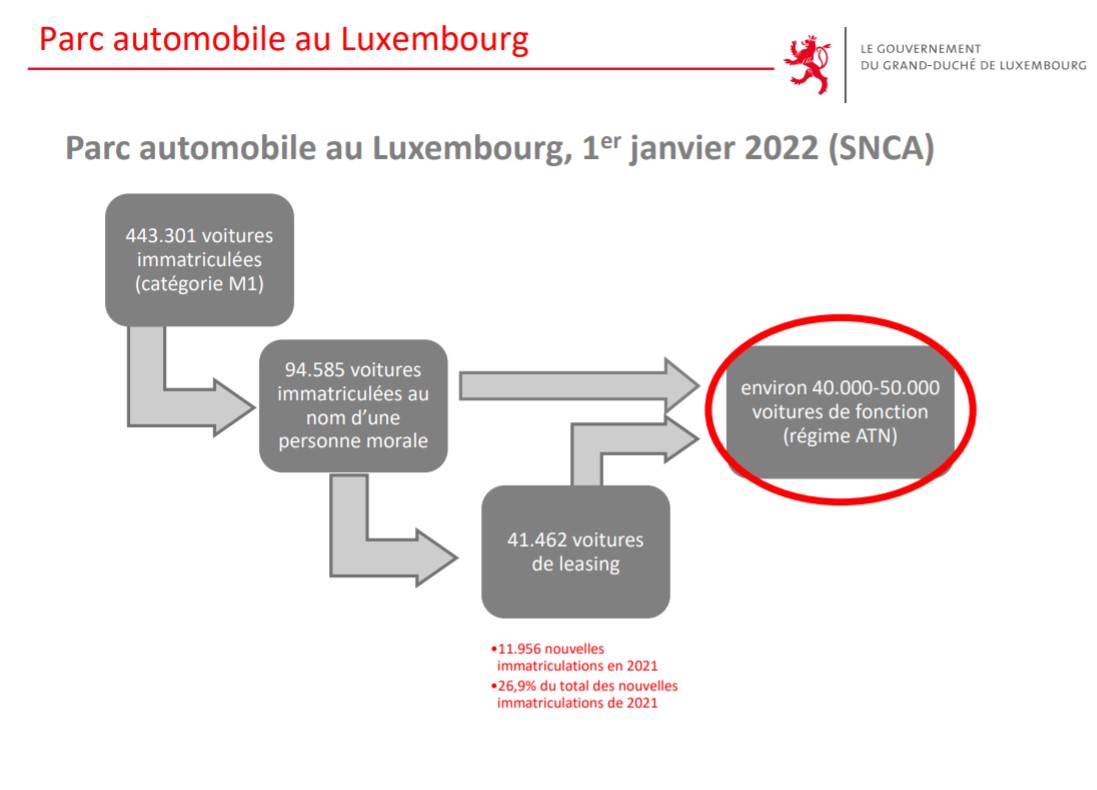

Les chiffres officiels montrent que, parmi les 443.301 voitures « à personnes » (catégorie M1) immatriculées au 1er janvier 2022 au Luxembourg, 40 à 50.000 pourraient être considérées comme voitures de fonction, tombant sous le régime de l’avantage en nature (dit ATN).

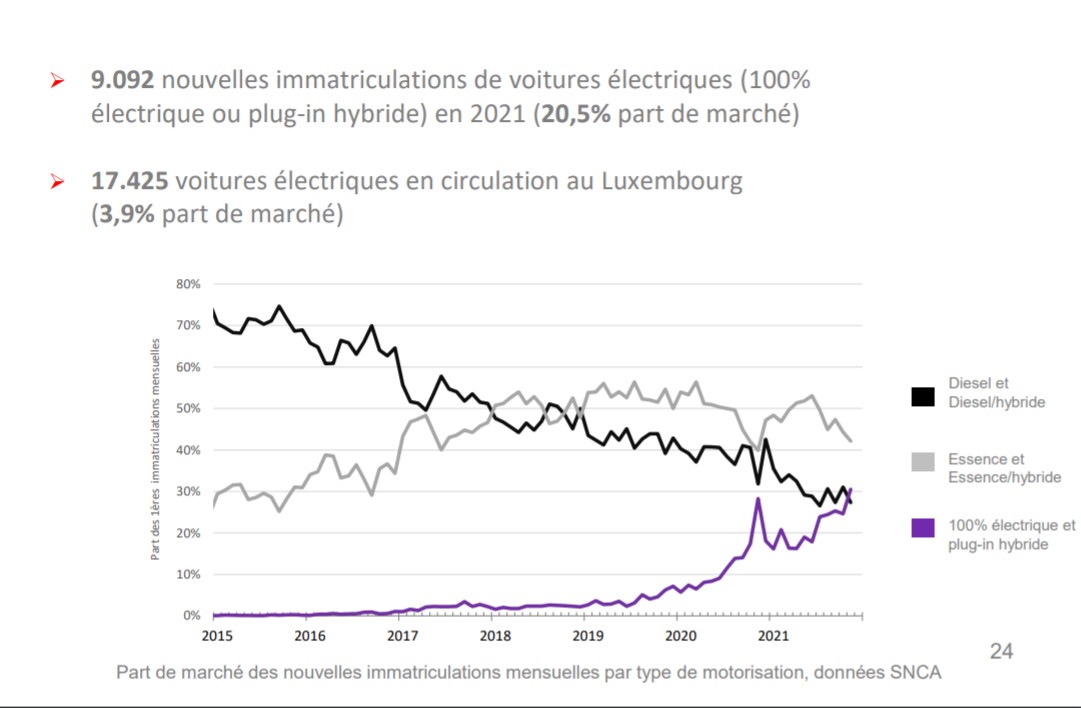

Selon l’analyse réalisée en amont du projet de règlement grand-ducal sur les nouvelles immatriculations de voitures de leasing, les voitures équipées d’un moteur électrique (100% électrique ou plug-in hybride) ont représenté plus de 30% des nouvelles immatriculations des voitures de fonction, en 2021. Mais 65% de ces véhicules nouvellement immatriculés émettaient plus de 110g de CO₂ par kilomètre (normes WLTP).

2023 et 2025, des bornes sur la route de l’électrification encouragée

Jusqu’à la réforme fiscale de 2017, on appliquait, pour les véhicules de fonction, un taux unique de 1,5% de la valeur neuve de la voiture (TVA comprise), peu importe son poids environnemental. Puis ce taux ATN a été calculé en fonction du type de motorisation et des émissions de CO2. Ce n’était qu’une première étape vers la poussée verte.

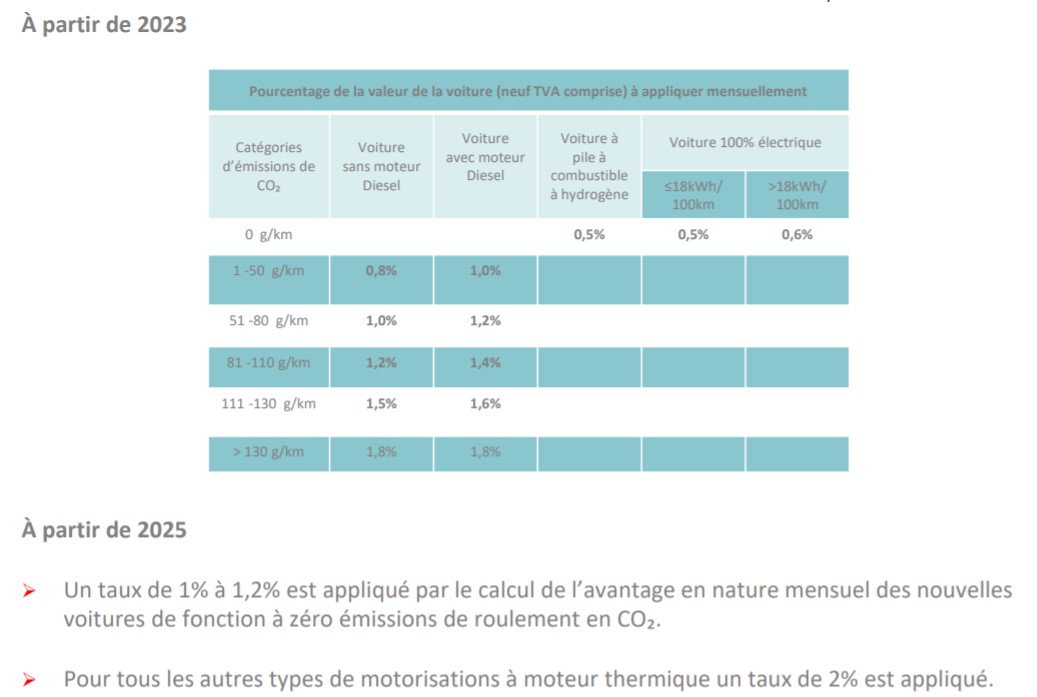

À partir de 2023, un régime fiscalement favorable sera réservé aux nouvelles voitures de fonction avec des émissions de CO₂ de maximum 130 g/km (selon cycle d’essai WLTP). Pour les nouvelles voitures de fonction dépassant 130 g/km de CO₂, le taux ATN restera fiscalement neutre (1,8%). En revanche, les voitures 100% électriques pourront bénéficier d’un taux minimal, à 0,5%.

La tendance s’accentuera en 2025 : un régime forfaitaire fiscalement favorable sera réservé aux nouvelles voitures « zéro émission », toutes les autres motorisations se verront appliquer un ATN à 2%, un régime forfaitaire fiscalement défavorable. Le fameux seuil rédhibitoire, qui fait qu’une voiture de fonction n’est plus financièrement avantageuse pour le salarié par rapport à une acquisition en son nom propre voire en leasing privé…

Gageons que, outre les subtilités et les nuances du projet, cette offensive verte et fiscale en faveur de la voiture « zéro émission » (et par conséquent en défaveur des autres…) fera encore parler d’elle dans le monde de l’entreprise, fournisseur ou utilisateur de services de mobilité, et dans celui de l’automobile en mode festival…

Alain Ducat

Photo et graphiques : MMTP