Troisième Révolution Industrielle et PME : pour des « Chèques InnoLux » !

Sur le long et tumultueux chemin de la transition vers une économie plus innovante, le Luxembourg devra être attentif à ne pas laisser sur le bord de la route les entreprises qui se sentent aujourd’hui les moins concernées par la problématique.

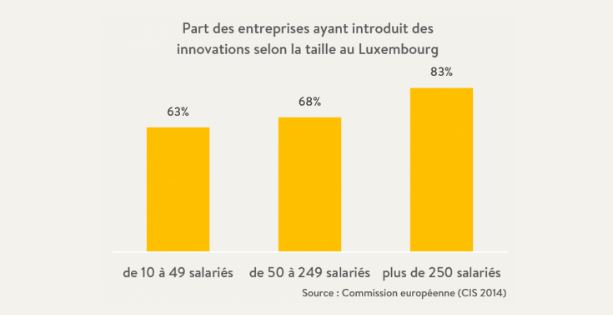

Les enquêtes ne permettent pas de déterminer quelle est l’intensité des activités innovantes dans les entreprises de moins de 10 salariés, mais il est possible d’affirmer que la probabilité d’augmenter durablement leur chiffre d’affaires est positivement liée au fait d’avoir introduit des innovations par le passé, que la probabilité même d’introduire des innovations aujourd’hui dépend du fait de s’y être déjà engagé par le passé et, enfin, que le taux d’introduction d’innovations augmente avec la taille des entreprises[1]. En matière de politique économique, ce triple constat plaide donc pour un objectif simple : inciter et aider les PME qui ne l’ont pas encore fait à se « jeter à l’eau » !

L’accompagnement dans les premières étapes du processus (conseil en innovation par des prestataires externes) mais aussi la démystification de ce type de démarche, pourraient ainsi être renforcés. Au Luxembourg, en plus des différents régimes d’aides à la recherche-développement et à l’innovation, plusieurs dispositifs œuvrent déjà en ce sens.

Fit 4 innovation est un programme d’aide à l’innovation (subvention) coordonné par Luxinnovation permettant aux entreprises qui le souhaitent d’obtenir un diagnostic d’expert pour l’amélioration de leur compétitivité. Le nombre d’entreprises ayant recours aux conseils demeure néanmoins relativement modeste. Il est possible de citer également le dispositif Fit4 Circularity qui opère dans le même « état d’esprit » dans le domaine de l’économie circulaire.

Fit 4 digital est quant à lui un dispositif de sensibilisation, de diagnostic et d’accompagnement de la digitalisation des entreprises (également coordonné par Luxinnovation). Il s’inscrit dans la philosophie des « coups de pouce » incitatifs, en offrant aux entreprises une forme de « chèque-innovation » de 5.000 euros pour couvrir (en partie) les frais d’un consultant sollicité pour analyser les potentiels d’innovation liés aux TIC. Une orientation vers d’autres dispositifs de soutien à l’innovation est ensuite recherchée. La Chambre de Commerce et la Chambre des Métiers ont mis en place des dispositifs complémentaires au programme Fit 4 digital.

Approfondir la logique en introduisant des « chèques InnoLux TIR »

Au Luxembourg, l’idée de « chèque innovation », se limite donc au domaine du digital et n’est pas vraiment « marketée » comme telle. Il s’agit pourtant d’un outil qui gagnerait à être promu et étendu à d’autres domaines. En effet, si les solutions digitales permettent des « gains rapides » pour les PME dans des problématiques diverses (procédés, marketing, management, etc.), d’autres domaines en phase avec les priorités nationales mériteraient d’être mis en avant.

Ainsi, des « chèques InnoLux TIR » dans les domaines de l’efficacité énergétique, de la mobilité durable, de l’économie circulaire et de l’économie créative pourraient être créés. Les PME répondant aux critères d’éligibilité découlant du (complexe) cadre légal européen[2] pourraient recevoir une sollicitation active les invitant à participer au dispositif qui leur « offrirait » une aide de 5.000€ pour couvrir les frais d’un premier diagnostic. Un seul des 5 chèques (non-cessible et « périssable ») dans le domaine de son choix pourrait être consommé par l’entreprise. Luxinnovation pourrait apporter son expertise dans l’élaboration du cahier des charges et l’accompagnement du travail des consultants avec les PME et l’identification des prestataires de services adéquats.

Procédure simplifiée et paiement rapide

Les aides directes « traditionnelles » distribuées sous forme de subvention ne sont encaissées qu’après présentation des factures justificatives par les entreprises. Dans le cas des chèques innovation, qui interviennent en amont du processus d’innovation, l’idée serait que les PME bénéficient du versement de la subvention au moment du paiement de la facture au consultant (après validation du rapport de fin de diagnostic par le client et Luxinnovation). À défaut, un nombre maximum de jours avant paiement devrait engager l’Administration ou l’Agence. Malgré les contraintes règlementaires, « l’effet coup de pouce » doit être recherché et la simplicité ainsi que la rapidité de la procédure pour les PME doivent être garanties. À titre d’exemple, le dispositif estonien « Innovation Voucher » géré par l’agence « Enterprise Estonia » sous forme d’une aide « de minimis » engage une réponse sous 10 jours[3].

Faisant le lien entre les préoccupations concrètes des entreprises (micro) et la stratégie « TIR » (macro), les « chèques InnoLux TIR » auraient ainsi plusieurs avantages. Ils sensibiliseraient plus encore les entreprises au sujet de l’innovation en démystifiant sa complexité, les identifieraient pour les encourager à passer aux étapes suivantes (mise en place des préconisations ressortant des diagnostics) tout en les dirigeant vers des dispositifs de soutien adéquats. En outre, ils créeraient des opportunités de partenariats public-privé, permettraient de multiplier les relations intersectorielles, entre les membres des clusters, de soutenir les débouchés commerciaux des entreprises de conseil et d’ingénierie et de faire bénéficier les entreprises d’une aide financière immédiate.

[1] Raymond W., Plotnikova T., L’innovation au Luxembourg pendant la période 2002-2010, 2015.]]

[2] Les seuils pour définir une PME sont d’employer moins de 250 salariés et de réaliser un chiffre d’affaires annuel inférieur ou égal à 50 millions d’euros ou dont le total de bilan ne dépasse pas 43 millions d’euros. Mais dans cette définition doivent être prises en compte les relations entre établissements, selon une logique de « groupe » pour déterminer la « taille réelle de l’entreprise ». Par exemple, une entreprise A (150 salariés) qui détient 100% du capital (ou des droits de vote) d’une entreprise B (300 salariés) ne remplit pas ces critères de qualification de PME.]]

Le règlement général d’exemption de l’Union impose également d’autres critères comme le fait de ne pas être une entreprise en difficulté, la preuve de l’effet incitatif de l’aide, etc. En l’absence de possibilité d’utiliser le régime exempté, il est possible d’utiliser les dispositions du régime dit « de minimis », mais il limite toute aide publique à 200 000€ sur trois années fiscales pour une entreprise.

Voir http://www.houseofentrepreneurship.lu/uploads/media/Staatshellef_presentatioun.pdf.

[3] Voir : https://www.eas.ee/service/innovation-voucher/?lang=en.]

Source fondation IDEA par Vincent Hein