Paradoxale politique (budgétaire) du logement

Pour Michel-Edouard Ruben de la Fondation IDEA, « il est indispensable d’inciter à l’investissement locatif dans des logements neufs afin de maintenir un haut niveau d’activité dans le secteur de la construction résidentielle et (surtout) de pouvoir loger convenablement les nouveaux ménages résidents ».

La crise du logement régulièrement évoquée au Luxembourg – et qui jusque-là se trouvait davantage dans les discours qu’elle ne se voyait dans les chiffres du taux de propriété, d’activité du secteur de la construction, de délai moyen des ventes ou d’incidents de commercialisation – semble (véritablement) rentrer dans une phase concrète.

L’annexe 10 du Projet de loi relatif à la programmation financière pluriannuelle pour la période 2022-2026 qui renseigne les dépenses fiscales et leur impact sur les recettes projette ainsi que le Bëllegen Akt – réduction sur les droits d’enregistrement qui bénéficie principalement aux primo-accédants – ne coûterait que 180 millions d’euros en 2023, en baisse de 12% par rapport aux 205 millions d’euros qui étaient projetés (en 2021) pour 2022.

Aussi, le Directeur de l’AED a exposé devant les Députés membres de la Commission des Finances et du Budget que « le nombre de mutations immobilières afficherait en 2022 une baisse de l’ordre de 14% » et que « le total annuel de la TVA-logement sera en 2022 relativement bas par rapport aux exercices précédents » signifiant ainsi « que les activités du secteur de la construction (tournaient) au ralenti ».

Ces reculs (du nombre de transactions, du flux de primo-accédants et de l’activité de construction) sont le résultat prévisible de la situation actuelle d’une importante chute du pouvoir d’achat immobilier causée par la combinaison de l’envolée des prix (de construction et de vente) du m2 et de la forte hausse des taux d’intérêt sur les crédits immobiliers.

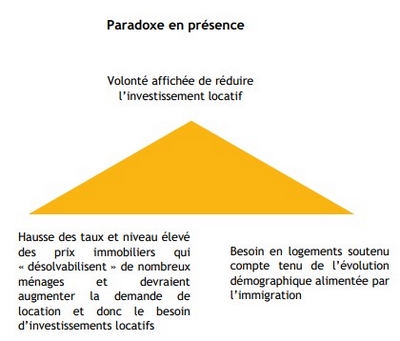

Nécessairement conscient de la situation, le Gouvernement entend (pourtant) « limiter le dispositif fiscal de l’amortissement accéléré » afin (dit-il) « d’atténuer la demande sur le marché immobilier ».

Si le principe d’une réduction des dispositifs de soutien à l’investissement locatif peut avoir sa pertinence au titre de la lutte contre les inégalités patrimoniales et de la préservation des intérêts du fisc, le modèle retenu est contestable, le moment choisi semble anachronique et la volonté affichée de vouloir « atténuer la demande » a de quoi étonner

Un modèle contestable

Dans le Projet de loi concernant le budget des recettes et des dépenses de l’État pour l’exercice 2023, il est proposé - en guise de réponse concrète à l’invitation de la Chambre des Députés d’évaluer le régime de l’amortissement accéléré pour les immeubles affectés au logement locatif - de « limiter » le dispositif fiscal de l’amortissement accéléré de 4% à partir du 1er janvier 2023. Au-delà du fait que le changement envisagé interviendrait seulement deux ans après une précédente décélération - et sans que l’évaluation (sur les loyers pratiqués et l’offre locative) susmentionnée n’ait véritablement eu lieu -, le principe retenu est de nature à générer d’importants et pervers effets distributifs.

Étant donné que l’avantage fiscal sera(it) désormais limité à deux immeubles ou parties d’immeubles bâtis affectés au logement locatif, le gouvernement crée(rait) de jure une iniquité fiscale entre les investisseurs-bailleurs. En vertu du nouveau régime envisagé, celui qui investit dans deux studios (nouvellement construits) de 200.000 et 250.000 euros - destinés à être loués à des étudiants ou à des travailleurs modestes - ne pourra(it) plus bénéficier de l’avantage fiscal s’il vend un de ses studios et décide de réinvestir dans un nouveau ; il bénéfice par conséquent d’une base amortissable maximale sur son cycle de vie de 360.000 euros.

Symétriquement, celui qui investit dans un logement (nouvellement construit) qui vaut 1 million d’euros pourra par après de nouveau bénéficier de l’amortissement accéléré s’il achète un nouveau logement d’un million d’euros. La réforme voulue conférera(it) ainsi un avantage à celui qui a un important pouvoir d’achat immobilier immédiat qui ne sera(it) légalement jamais accessible à celui qui se constitue, patiemment, un patrimoine ; cela revient à mettre en place un système qui, intrinsèquement, bénéficiera davantage aux seniors et aux héritiers qu’à des investisseurs-bailleurs plus jeunes et moins fortunés.

Un (très) mauvais timing

Dans son avis sur l’accès à un logement abordable publié en 2013, le Conseil économique et social (CES) proposait que la durée d’application du taux d’amortissement de 6% soit relevée de 6 à 11 ans pour les immeubles ou parties d’immeubles bâtis affectés au logement locatif ; il s’agissait, selon le CES, d’un moyen de stimuler la création de logements locatifs par des investisseurs privés.

Sachant qu’alors la rentabilité de l’investissement locatif (combinaison de la rentabilité courante, liée aux loyers perçus, et de la rentabilité en capital, liée aux espérances de plus-value de cession) était particulièrement élevée (grâce à une politique monétaire accommodante et des prix immobiliers encore relativement abordables), la proposition du CES, qui n’a pas été retenue, était relativement malvenue.

De même, il est assez anachronique de vouloir réduire l’amortissement accéléré à un moment où, entre la hausse des taux d’intérêt (qui amoindrit les espérances de plus-value) et le fort décalage entre l’évolution des prix immobiliers (+110% depuis 2010) et celle des loyers annoncés (+52%), la rentabilité de l’investissement locatif est fortement dégradée. Il est d’ailleurs à noter que le Gouvernement allemand augmentera l’amortissement pour usure de 2 à 3% en juillet 2023 (après avoir décidé, en août 2019, d’un amortissement spécial (Sonder-AfA) en vertu duquel, pour les 4 premières années d’un investissement locatif, l’amortissement pouvait atteindre jusqu’à 7%).

Une volonté étonnante

D’après une étude de la BCE, « une hausse de 1 point de pourcentage du taux hypothécaire entraîne, toutes choses égales par ailleurs, une baisse de 8% de l’investissement dans l’immobilier résidentiel ». D’après une récente publication du STATEC, « le Luxembourg devrait héberger plus de 700 000 habitants » d’ici 2026, soit 50.000 de plus qu’actuellement.

Sachant que le parc de logements dans le pays est relativement sous-dimensionné, que l’accession à la propriété est de plus en plus difficile pour les primo-accédants, que le parc de logements abordables (de plus en plus chers) ne suffira pas à servir toute la demande potentielle et que le Luxembourg, démocratie de propriétaires, est en passe de devenir un territoire un peu plus locatif que par le passé récent, il est indispensable d’inciter à l’investissement locatif dans des logements neufs afin de maintenir un haut niveau d’activité dans le secteur de la construction résidentielle et (surtout) de pouvoir loger convenablement les nouveaux ménages résidents.

Par conséquent - et alors que le volume relatif aux nouvelles autorisations de bâtir atteint au 1er semestre 2022 son niveau le plus faible depuis 2009 et ressort en recul de 35% sur un an pour les projets de construction de logements -, chercher à atténuer la demande des investisseurs locatifs, comme s’il y avait un risque de surproduction/surinvestissement sur ce segment de marché, est pour le moins discutable et risque de précipiter, singulièrement au détriment des ménages les plus modestes « condamnés » à être locataires, une pénurie de logements.

Michel-Edouard Ruben

michel-edouard.ruben@fondation-idea.lu

Ce décryptage est initialement publié ici