Développer l’inclusion financière des réfugiés et personnes déplacées de force

En marge du Prix européen de la microfinance, une indispensable publication nous éclaire sur les personnes déplacées de force (PDF) et le rôle majeur que la finance durable doit jouer dans leur inclusion.

Introduction

Le déplacement forcé est un phénomène mondial mais polymorphe qui a tendance à s’amplifier. Selon le dernier rapport en date du HCR sur les tendances mondiales, fin 2022, 108,4 millions de personnes avaient été déplacées de force de par le monde, en raison de persécutions, de conflits, de violences, de violations des droits de l’homme et d’événements portant gravement atteinte à l’ordre public. La majorité des personnes déplacées de force (PDF) qui quittent leur pays s’installent dans un pays voisin ; de ce fait, la plupart des réfugiés (82,4 millions) sont accueillis par des pays à faible revenu et en développement, dont les institutions n’ont souvent ni la capacité ni la résilience nécessaires pour répondre à l’ensemble de leurs besoins.

D’après les estimations, ces chiffres devraient continuer de grimper au regard de l’incertitude globale croissante et de la prolifération des diverses causes à l’origine du déplacement. De manière générale, les déplacements actuels sont en outre plus longs et plus complexes, impliquant fréquemment de multiples mouvements à l’intérieur et à l’extérieur du pays d’origine. On constate que les personnes déplacées à l’intérieur de leur propre pays (PDI) et les réfugiés transfrontaliers aboutissent généralement (mais pas toujours) dans des camps de déplacement formels ou informels, ou dans des zones urbaines ou périurbaines. Les déplacements forcés de cette nature constituent un obstacle à la réalisation des objectifs de développement durable des Nations unies et à d’autres engagements internationaux visant à faire respecter les droits de l’homme et à offrir protection, assistance et développement.

L’inclusion financière des PDF est essentielle pour relever les défis induits par les déplacements forcés aux niveaux individuel, communautaire, national et mondial. Une inclusion efficace permet de répondre aux besoins immédiats qu’entraîne le déplacement et de favoriser l’autonomie et la résilience sur le long terme. Elle peut jouer un rôle essentiel dans le rétablissement de moyens de subsistance décents, contribuer aux économies locales et faciliter le retour ou la réinstallation. Le plaidoyer pour une inclusion égalitaire dans les systèmes financiers locaux nécessite toutefois la prise en compte des besoins et des vulnérabilités propres aux PDF, ce qui suppose l’adaptation des produits et services financiers et non financiers existants (ou la création de nouveaux produits et services), ainsi qu’une collaboration avec des organisations partenaires et des groupes de la communauté d’accueil pour aider les PDF à renforcer leur résilience, à restaurer leurs moyens de subsistance et à vivre dans la dignité au sein des communautés qui les accueillent.

Les personnes déplacées de force (PDF) et leurs besoins

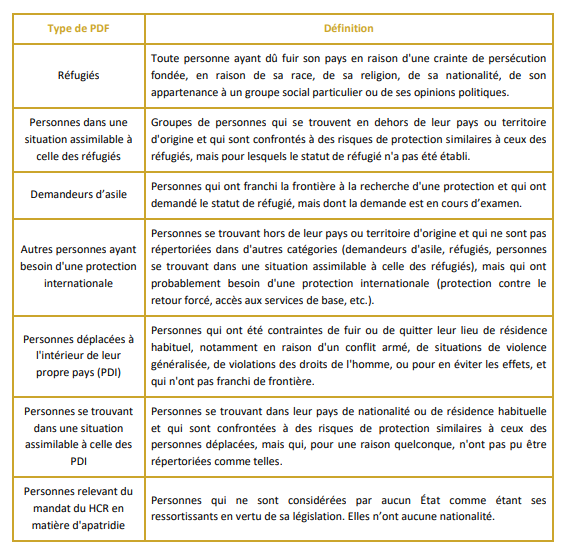

Qu’entend-on par déplacement forcé ?

Le Haut Commissariat des Nations Unies pour les réfugiés (HCR) parle de déplacement forcé lorsque des personnes sont contraintes ou obligées de fuir en raison de persécutions, de conflits, de violences, de violations des droits de l’homme ou d’événements portant gravement atteinte à l’ordre public. Sont concernés les réfugiés, les personnes se trouvant dans une situation assimilable à celle des réfugiés, les autres personnes ayant besoin d’une protection internationale, les demandeurs d’asile, les personnes déplacées à l’intérieur de leur propre pays, les personnes se trouvant dans une situation assimilable à celle des personnes déplacées à l’intérieur de leur propre pays et les personnes relevant du mandat du HCR en matière d’apatridie. D’autres acceptions sont plus larges : le Partenariat mondial pour l’inclusion financière considère aussi les catastrophes naturelles et le changement climatique comme des facteurs de déplacement forcé dans certaines circonstances.

Le tableau ci-dessous reprend les définitions associées aux différentes catégories de personnes déplacées de force :

Sources : UNHCR, Financial Inclusion of Forcibly Displaced Persons - Priorities for G20 Action

Conformément aux définitions ci-avant, le Prix européen de la microfinance 2024 considérera le terme « PDF » au sens large, à savoir : les réfugiés, les personnes se trouvant dans une situation assimilable à celle des réfugiés, les autres personnes ayant besoin d’une protection internationale, les demandeurs d’asile, les personnes déplacées à l’intérieur de leur propre pays (PDI), les personnes se trouvant dans une situation assimilable à celle des PDI et les personnes relevant du mandat du HCR en matière d’apatridie ainsi que les personnes déplacées à la suite de catastrophes naturelles, de la dégradation de l’environnement et des effets du changement climatique, ou à la suite de graves crises économiques.

Les obstacles que rencontrent les personnes déplacées de force – et leurs besoins (financiers)

Les PDF ne constituent pas un groupe monolithique et parmi les défis auxquels elles sont confrontées figurent toute une série de besoins, de préférences et de vulnérabilités. Si certains de ces défis sont communs, d’autres sont plus nuancés, ce qui met en évidence la complexité de la prise en compte des situations diverses et variées que rencontrent les personnes déplacées.

Le déplacement forcé s’accompagne de besoins spécifiques et de risques de protection, par exemple, dont la séparation des familles, la perte de documents, une liberté de mouvement restreinte à l’intérieur et à l’extérieur des camps, la perte de biens et l’exposition accrue au risque d’un déplacement secondaire ou ultérieur. Ces défis créent un environnement aux multiples facettes qui appelle des solutions globales et adaptées.

L’accès aux biens et services essentiels dépend de la disponibilité des informations nécessaires à une prise de décision éclairée. Les PDF se heurtent par ailleurs à un surcroît de difficulté dû au fait qu’elles évoluent généralement dans un contexte peu familier.

Parmi les obstacles auxquels les personnes déplacées sont généralement confrontées lorsqu’elles

tentent d’accéder aux services (financiers), citons :

- un manque de compétences linguistiques, d’éducation financière ou de connaissance des services disponibles

- l’absence de statut juridique, d’identification ou d’enregistrement de l’entreprise pour des raisons de conformité légale

- le manque d’antécédents financiers ou d’actifs de garantie viables pour l’obtention d’un crédit ou d’un prêt

- des restrictions de mouvement ou l’absence de moyens numériques ou de connectivité pour accéder à des solutions autrement disponibles

- des moyens financiers insuffisants.

Les défis auxquels sont confrontés les PDF soulignent la nécessité d’une approche globale et adaptative qui tienne compte de la complexité de leur situation. Des besoins de base immédiats à la stabilité économique sur le long terme en passant par l’accès à l’information, ces défis requièrent des efforts concertés pour développer des solutions efficaces et des mécanismes d’accompagnement qui correspondent aux divers besoins des populations déplacées de force.

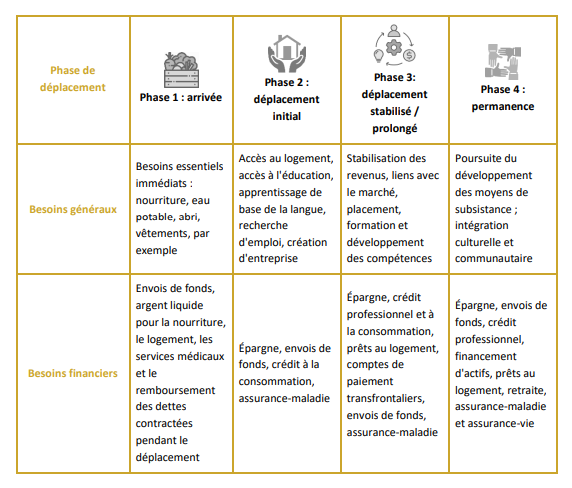

Les besoins des PDF varient généralement en fonction des phases de déplacement reprises ci-dessous, et peuvent se traduire en besoins financiers spécifiques, à savoir :

Source : Adapté de UNHCR-SPTF – Serving Refugee Populations – The Next Financial Inclusion Frontier :

Guidelines for Financial Service Providers

Il s’ensuit que la demande de produits et de services financiers varie en fonction des besoins, lesquels ne sont pas les mêmes selon que les personnes sont nouvellement déplacées (le plus souvent de l’argent liquide pour répondre aux besoins essentiels) ou qu’elles entrent dans la phase suivante du déplacement (l’épargne, les envois de fonds, le crédit à la consommation et l’assurance).

Lorsque les PDF s’orientent vers les phases 3 et 4, ces besoins évoluent à nouveau pour s’élargir à des produits et à des services destinés à soutenir l’investissement et la génération de revenus par le biais d’un salaire ou d’une entreprise (le crédit ou les prêts, la protection ou la constitution d’un historique financier et l’assurance, par exemple) ainsi que les besoins financiers à long terme, y compris le financement du logement et la retraite.

En pratique, la taxonomie des besoins par « phase » s’avère un outil utile mais imparfait : les « phases » ne s’articulent pas en étapes distinctes et séquentielles, et le passage de l’une à l’autre dépendra fortement des caractéristiques et des besoins du groupe ou de l’individu, ainsi que des opportunités qui s’offrent à lui. Il arrive souvent que les PDF s’éternisent dans les premières phases, sans jamais évoluer vers les phases 3 ou 4.

Les besoins spécifiques des femmes déplacées de force

D’après le Rapport sur l’inclusion financière des femmes déplacées de force, 48 % des personnes

qui subissent un déplacement forcé transfrontalier sont des femmes et des filles. Or leurs expériences et les défis spécifiques qu’elles doivent relever pour accéder aux services financiers sont rarement pris en compte de manière adéquate. Les femmes déplacées de force sont confrontées à un enchevêtrement de problèmes, lié à leur statut de déplacée et à leur sexe, et qui contribue à leur exclusion, notamment :

- Les normes socioculturelles qui définissent les rôles, le statut juridique et les attentes par rapport à chaque sexe font obstacle à la participation économique et à l’indépendance financière des femmes.

- Les préoccupations en matière de sécurité et les risques de violence sexiste limitent la mobilité des femmes vers des points d’accès financiers tels que les agences bancaires.

- Les responsabilités familiales non rémunérées, associées à des moyens de subsistance

- limités, obligent de nombreuses femmes déplacées à exercer un travail informel précaire, ce qui restreint leur capacité à se constituer un dossier de crédit ou leur éligibilité pour certains produits financiers.

- Leur moindre accès à l’éducation rejaillit sur leurs connaissances financières et l’acquis numérique essentiels à à l’utilisation des services financiers formels et des plateformes financières numériques.

Défis pour les organisations d’inclusion financière dans l’offre de services aux PDF

Les prestataires de services financiers (PSF), à savoir les banques, les coopératives d’épargne et de crédit, les institutions financières non bancaires, les ONG, les fintechs et autres, peuvent également être confrontés à des obstacles importants dans leur offre de services aux PDF.

Le manque de compréhension des besoins et des préférences des PDF constitue un défi majeur. Les PSF qui connaissent mal les PDF, leur activité ou l’historique de leur entreprise, ou encore leurs compétences individuelles, optent souvent pour une approche de risque marquée par la prudence, et ne font guère d’efforts pour comprendre ces nouveaux clients et s’adapter à leur situation spécifique. Elles considèrent souvent les PDF comme des clients à plus haut risque. Cette perception repose parfois sur des croyances et de fausses idées, telles que le « risque de fuite », à savoir que ces clients peuvent partir du jour au lendemain sans avoir remboursé leurs créances. En effet, les PDF sont souvent considérés comme plus « mobiles » qu’elles ne le sont en réalité. Il s’ensuit que les PDF sont souvent victimes de conditions onéreuses, contraintes d’accepter des services suboptimaux, voire totalement exclues des marchés financiers formels.

Les produits financiers que les PSF cherchent à créer ou à adapter aux besoins des PDF reposent souvent sur des hypothèses simplistes et de fausses idées, s’agissant notamment de l’homogénéité de ce groupe en réalité hétéroclite. Cette perception erronée nuit considérablement à l’efficacité d’initiatives par ailleurs bien intentionnées. Et comme les réfugiés et autres personnes déplacées résident souvent dans des zones reculées ou difficiles d’accès, même en milieu urbain, la disponibilité locale des produits et services financiers n’est en outre pas garantie.

Des antagonismes culturels et politiques ne font qu’exacerber les difficultés rencontrées par les réfugiés qui cherchent à s’intégrer financièrement. Les préjugés et les stéréotypes culturels peuvent engendrer des idées fausses sur les comportements et les capacités financières des personnes déplacées. La résistance politique, qu’elle prenne la forme de politiques restrictives ou de pratiques discriminatoires, peut contribuer à leur marginalisation des systèmes financiers formels. Le discours qui prévaut, selon lequel les PDF sont un fardeau pour la société, débouche sur de la stigmatisation et de l’hostilité de la part des communautés d’accueil, des acteurs politiques, voire même de la direction et du personnel des PSF.

D’un point de vue systémique, les PDF sont considérablement désavantagées du fait de politiques, de réglementations, d’évaluations des risques et de stratégies porteuses d’exclusion. Des obstacles intentionnels ou non intentionnels, tels que les exigences en matière de connaissance du client (KYC), excluent souvent les PDF – même celles qui ont une demande d’asile légitime – à cause d’un manque de clarté ou d’une application mal avisée des règles.

S’ajoute à cela l’absence ou l’inadéquation de la législation et des pratiques destinées à protéger les consommateurs de produits financiers, surtout par rapport à la confidentialité des données, ce qui expose les PDF – population déjà vulnérable – à des risques accrus, notamment en les poussant à recourir à des services financiers informels, voire prédateurs.

Le rôle de l’inclusion financière face aux déplacements forcés

Pour être efficaces, les solutions proposées doivent être assorties d’une identification et d’une segmentation claires des différentes catégories de PDF, ainsi que d’une analyse approfondie de leurs besoins au cours des différentes phases de leur déplacement. Les initiatives couronnées de succès devraient idéalement intégrer les points de vue et les préférences des personnes déplacées par le biais d’approches participatives.

Toute initiative, quelle qu’elle soit, doit répondre à des défis contextuels et s’adapter aux conditions locales, à l’environnement réglementaire et au niveau de sophistication technologique. Il faut une approche globale et intégrée, qui s’attaque aux obstacles systémiques, pour obtenir un impact durable et transformateur à grande échelle. Et même lorsque des produits sont spécifiquement conçus et proposés aux PDF, il sera également utile de proposer à ces personnes les mêmes produits et services qu’aux autres clients afin de promouvoir la cohésion sociale et de renforcer le sentiment d’équité.

Dans la mesure où l’inclusion financière et les moyens de subsistance se renforcent mutuellement, les efforts déployés devraient également aller au-delà de l’offre de produits financiers pour prendre en compte des facteurs tels que le droit au travail et les moyens de subsistance. Certes, il y a cette tendance bien connue de la numérisation, mais celle-ci n’est pas toujours réalisable ou ne convient pas forcément à tous les contextes ou à tous les groupes cibles. Définir l’impact recherché et mesurer les résultats et aller au-delà de l’inclusion financière pour s’intéresser à la santé financière peuvent être des composantes importantes des grands axes permettant de desservir les PDF.

Que peuvent faire les organisations d’inclusion financière pour offrir des services aux PDF ?

Les Lignes directrices à l’intention des prestataires de services financiers destinés aux PDF et, plus particulièrement, aux réfugiés, préconisent plusieurs étapes préparatoires à l’inclusion des clients. Il s’agit notamment de mener des recherches pour mieux comprendre les besoins des clients potentiels, d’élaborer une stratégie claire qui passe par une segmentation adéquate (en fonction de la durée de la situation de déplacement forcé, du pays d’origine, de l’âge, de l’expertise en matière de genre, par exemple) et d’adapter les critères d’éligibilité et d’évaluation en conséquence.

L’évolution des besoins des PDF est parfois très similaire à celle des clients non déplacés. Une expansion ou une adaptation des produits et services existants (plutôt que la création de nouveaux produits et services) peut dès lors s’avérer plus appropriée dans certains cas. Cette démarche peut se traduire par diverses solutions, telles que l’adaptation des systèmes internes, l’élargissement des exigences KYC/AML, la modification de l’historique de crédit et d’autres exigences en matière de documentation de crédit, la sensibilisation et la formation du personnel, l’embauche de personnel issu des communautés de PDF, pour n’en citer que quelques-unes. Certaines adaptations de processus sont mineures et liées au produit ; d’autres, plus substantielles, nécessitent un engagement institutionnel (c’est-à-dire un leadership interne) pour leur mise en œuvre.

Outre les produits financiers traditionnels, notamment le crédit, l’épargne, les paiements/transferts et l’assurance, les prestataires peuvent envisager des produits et services financiers spécifiquement axés sur les besoins des personnes déplacées à l’intérieur de leur propre pays, tels que :

- des crédits transfrontaliers permettant aux réfugiés d’accéder au crédit ou à des subventions remboursables dans leur pays d’asile qu’ils rembourseront dans le pays où ils se rendent pour profiter d’opportunités d’emploi

- des distributeurs automatiques de billets (DAB) et des points de vente avec reconnaissance de l’iris pour surmonter les problèmes d’identification de l’utilisateur

- des plateformes de financement participatif (crowdfunding) pour catalyser les crédits destinés aux PDF

- des services financiers numériques qui se servent d’innovations comme la technologie blockchain pour renforcer la protection des clients et constituer un historique financier

- des plateformes conçues pour favoriser le recours à des garanties alternatives

Les services financiers sont nécessaires – mais pas suffisants – pour répondre aux besoins des clients PDF et doivent généralement s’accompagner de services non financiers, dont voici quelques exemples :

- Travail d’information auprès de la communauté d’accueil : les PSF peuvent jouer un rôle important dans la sensibilisation, la communication et la diffusion de bonnes pratiques pour lutter contre les préjugés.

- Soutien à l’information des clients PDF : ce soutien peut les aider à prendre les décisions se rapportant aussi bien aux services financiers spécifiques (disponibilité, accessibilité, prix, par exemple), qu’aux possibilités d’emploi, à la disponibilité de logements ou à leurs droits légaux.

- Accompagnement au niveau de la santé mentale : les PDF peuvent avoir besoin de cet accompagnement en raison du stress et des traumatismes liés à leur lieu d’origine ou au processus de déplacement lui-même.

- Mentorat : pour aider les réfugiées à s’orienter dans les nouveaux systèmes socioéconomiques du pays d’accueil, par exemple, et pour contribuer potentiellement à la cohésion sociale et à une plus large intégration.

- Acquisition de compétences linguistiques et liées au savoir-être : au-delà de l’alphabétisation financière, les PDF n’ont généralement pas les compétences de savoir-être requises – la maîtrise de la langue locale notamment – pour interagir avec d’autres acteurs du système et déchiffrer le sens d’une communication écrite ou autre.

- Acquisition de connaissances financières : l’offre d’une formation pour acquérir ces connaissances peut valoriser l’accès aux services financiers.

- D’autres programmes de formation basés sur des outils d’apprentissage innovants, pour développer les compétences financières par exemple, surtout chez les agriculteurs, les jeunes, les femmes et les MPME.

- Services parajuridiques : s’attaquer aux nombreux obstacles juridiques qui font que les PDF n’ont pas accès à des produits et services financiers abordables

Les partenariats revêtent une importance capitale dans la fourniture de services non financiers. Si les PSF peuvent assumer certaines responsabilités, d’autres partenaires peuvent s’avérer essentiels pour la recherche, l’identification et la présélection des clients potentiels, l’éducation financière et d’autres services de développement commercial. Des partenaires sont en outre nécessaires pour soutenir les PDF de manière plus globale, notamment sur le plan de l’accompagnement social, linguistique et psychologique dont ces personnes peuvent avoir besoin dès le départ.

L’importance des autres acteurs d’appui

L’inclusion financière des PDF n’est pas du seul ressort des prestataires de services financiers. Toute une série de fournisseurs d’infrastructure et de prestataires d’appui jouent également un rôle essentiel. Lafeuille de route pour une inclusion financière durable et responsable des personnes déplacées de force souligne l’importance d’une infrastructure financière résiliente, comprenant des agences bancaires, des DAB, des réseaux d’agents et de la connectivité mobile. Elle insiste sur la nécessité d’une infrastructure physique pour des transferts numériques rapides et traçables, en particulier dans les zones reculées ou les camps de réfugiés.

La disponibilité et la formation d’agents pourvus de dispositifs de point de vente adéquats, ainsi que d’une connectivité mobile et électronique continue, sont essentielles à la pertinence des paiements numériques. Une infrastructure de paiement interopérable et sécurisée favorise la portabilité des comptes, ce qui est particulièrement important pour les PDF. Des infrastructures et des services qui sont malheureusement trop souvent absents dans les situations de déplacement forcé, laissant les fournisseurs financiers livrés à eux-mêmes lorsqu’ils cherchent à proposer leurs services aux PDF.

Les PDF ont en outre besoin d’accéder à des services d’appui qui sont souvent proposés par des intervenants de l’aide humanitaire ou du développement, mais qui restent tributaires du financement et du contexte politique. En général, la complexité de ces défis dépasse largement l’expertise des prestataires de services financiers, qui doivent dès lors conclure des partenariats (avec des acteurs de la société civile, des pouvoirs publics, des bailleurs de fonds, etc.) pour répondre à ces besoins.

Les plateformes d’apprentissage entre pairs facilitent la mutualisation des bonnes pratiques en matière d’inclusion financière des PDF, y compris du point de vue de la sensibilisation à leur potentiel commercial en tant que clients, ainsi que du point de vue des voies et moyens permettant de les atteindre et de les servir au mieux.

Des réformes politiques et réglementaires peuvent lever certains obstacles à l’inclusion financière des PDF. La simplification des normes relatives à la connaissance du client (KYC) peut rationaliser les processus et veiller à ce que les PDF puissent facilement prendre attache avec les institutions financières formelles sans devoir répondre à des exigences documentaires lourdes et inadaptées.

Enfin, la recherche et une collecte rigoureuse de données sont importantes pour favoriser l’inclusion financière des PDF, en démontrant notamment la viabilité économique et les avantages sociaux de leur inclusion dans le système financier formel. Cette recherche devrait non seulement combler les lacunes existantes en matière de connaissances, mais aussi servir de base à une prise de décision éclairée.

Cette Note conceptuelle et lignes directrices du Prix a été publiée et réalisée par :

- InFiNe.lu, le réseau luxembourgeois de la finance inclusive qui rassemble les acteurs publics, privés et de la société civile

- La Plateforme européenne de la microfinance (e-MFP)

- Luxembourg Aid & Development - Direction de la coopération au développement et de l’action humanitaire

Photo d’illustration : Artwork by Camille Dassy - © European Microfinance Award